风险因素:疫情扩散超预期,国有企业融资不及预期,国企改革进度不及预期,金融数据和实体经济数据低于预期。

文丨明明债券研究团队

历史上的债务重组案例不甚美好,时间和偿还率是两大关键。统计违约债券兑付率,所有违约债券口径和有偿还本金记录的债券口径差异较大,原因在于过去债券违约后的法律不甚完备、处理耗时较久。近期最高院发布了《全国法院审理债券纠纷案件座谈会纪要》,预计将稳定债券风险处置的市场预期,提高债券风险处置的市场化、法制化水平。考虑过往广信与粤海以及如今盐湖和天物的重组方案,投资者仍需警惕债务重组会带来的损失。

国企发行期限缩短金额降低

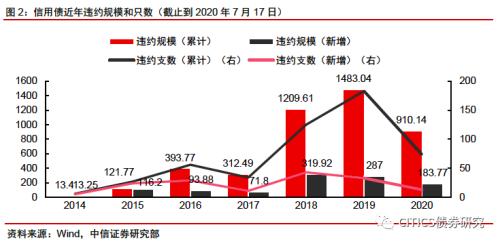

2020年以来,违约风险有所缓释。2018年无论是违约规模还是违约支数都较上年同比翻番。2019年违约压力不减,全年违约规模累计达到1331亿元,其中首次违约规模达287亿元,整体违约情况仍比较严峻。截至2020年7月17日,累计违约规模为910亿元,违约支数为74支,新增违约规模有明显下降,为183亿元,违约支数为13支,在过去三年信用风险主体逐步出清后,2020年违约风险有所缓释。

央企信用保障基金落地,提前应对央企债券风险。据《证券时报》报道,7月23日,央企信用保障基金成立仪式在京举行。央企信用保障基金由中国国新联合31家中央企业共同出资发起设立,以市场化方式募集设立,总规模1000亿元,首期规模100亿元,专项用于防范化解和处置央企债券风险。回顾过往央企债券信用风险事件,多出现在:央企的低层级子公司;协会挂靠的央企;民营资本入主的“伪央企”等。除此之外的大部分央企,由于获得较强的政府支持、较低的融资成本、多元化的融资渠道,依然受到投资机构的青睐。

市场观点总体一致多于分歧

政策呵护下经济复苏趋势向好,信用风险趋缓是大概率事件。但是在疫情下地方政府保护部分国企的意愿较强,很多问题可能埋于水下。随着国内疫情情势好转,政策工具适时退出,不排除部分“僵尸国企”风险逐步暴露的可能性。看似岁月静好,更需未雨绸缪。

市场观点趋同的极致,往往就是风险孕育的开始。考虑到信用债市场的流动性远不如股票市场,被动调仓往往会带来净值回撤。上半年的杠杆策略殷鉴在前,当下流行票息策略,那么对特定品种的信用债未雨绸缪也未尝不可。

僵尸国企风险更需未雨绸缪

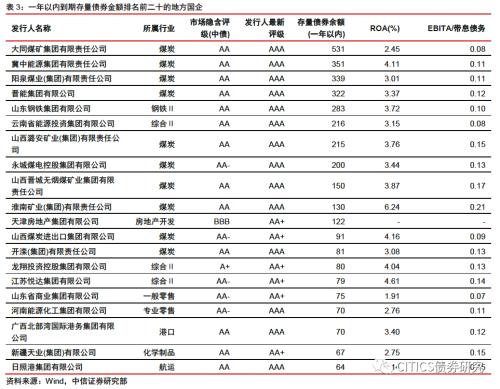

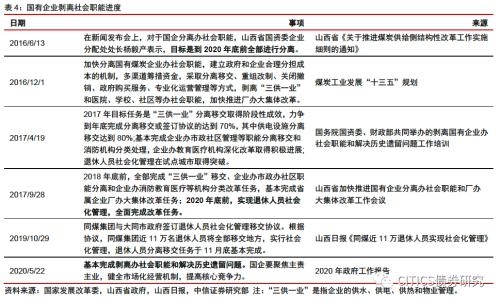

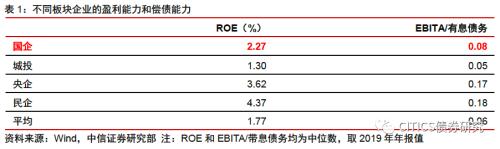

僵尸国企会卷土重来吗:(1)国企基本面尚可但仍需警惕:地方政府对城投的支持意愿大于国企,民营的盈利能力也强于国企,国企中规中矩的基本面表现和若隐若现的光环并不牢固。(2)国企发行期限缩短金额降低:2020年新发债券和存续债券相比,国企债券的期限明显缩短,单只金额降低。负债短期化一方面降低了企业负债成本,但也埋下了再融资的隐忧。(3)部分国企融资经营均有压力:从再融资角度看,部分产能过剩国企面临融资压力。从经营角度看,部分产能过剩产品价格中枢较高点回落。(4)国企剥离社会职能进展顺利:按照规划进度,2020年前国企将完成剥离社会职能。若企业办社会职能分离,一方面国企的经营效益将显著优化,另一方面地方政府支持的必要性也将降低。

风险因素

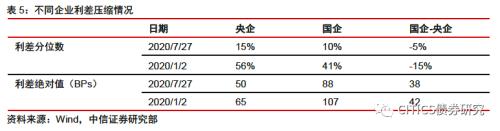

国企利差压缩明显,溢价保护或有不足。2020年年初至今,央企、国企利差分位数分别下降41%、31%,压降到15%和10%,绝对值分别为50BPs和88BPs。民企信用风险暴露,负债端收益考核压力,使得投资机构将精力更多集中在央企和国企方面。不论是上半年高等级加杠杆策略压缩高等级短久期利差,还是票息策略在下沉寻求收益,都带动了央企和国企的利差压缩。但是考虑到国企的基本面条件,隐含的政府支持普遍不如央企,市场对国企的挖掘或已透露了过度乐观的预期。

回避风险不妨“卖在一致”

疫情扩散超预期,国有企业融资不及预期,国企改革进度不及预期,金融数据和实体经济数据低于预期。

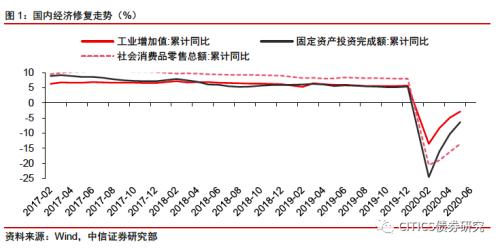

复工复产推进,经济逐渐复苏。全国经济在疫情得到基本控制后,复工复产有序推进,供给端迅速反弹,需求端受疫情防控常态化影响修复速度慢于供给端。工业增加值累计同比增速自2月探底后,于6月逐渐修复至-2.8%,固定资产投资降幅逐渐收窄至-6.3%,社会消费品零售总额增速修复较慢,回升至-13.5%。

部分国企融资经营或有压力